把无收益资产活起来

债券投资策略

无论什么投资都需要策略,才能更有效帮助我们达财务自由,这里Ali与大家分享自己研究的投资债券策略之:“房产+Bond”的投资策略。

无收益资产

相信很多人读过《富爸爸穷爸爸》Robert Kiyosaki 定义“资产”(Asset) 为能产生正现金流的,而“负债”(Liability) 是负现金流的。换句话说:资产就是将钱放进你口袋里的东西,而负债则是把你口袋的钱拿走的东西。很多人不能跑出那个“老鼠圈”因为他们不能分别资产和负债的概念。例如你买入一间房子(自住),努力供完后你认为这是你的资产,实际上是负债。因为除了每个月要支付供款以外,尚要支付水费、电费、物业管理费、维修保养费等。所以自用的房子,车都是你的负债不是资产,即使你供完它们。

房产只有4%租金。房产+Bond年化回报率62%

出租房产一般只有2%-4%租金,不能抵消银行贷款利息。自住的房子没有租金,(有些人通过Airbnb把空置的房间出租,赚取租金),如果你是单身还好,如果已经成家就有点不方便。那么有没有方法把这个无收益资产变成有收益的资产呢,让它活起来?我们直接看例子和计算。

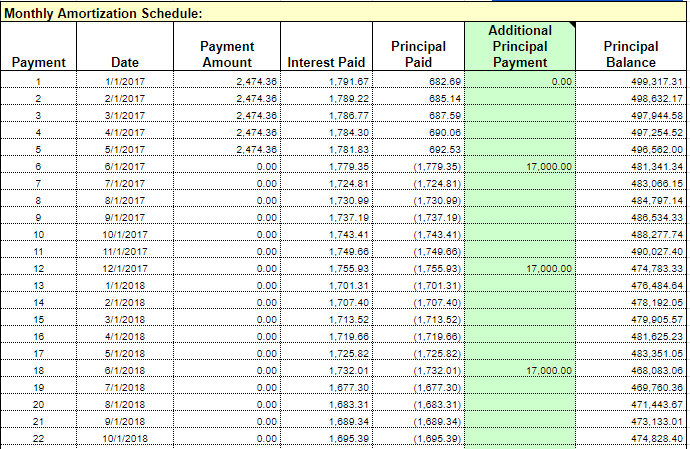

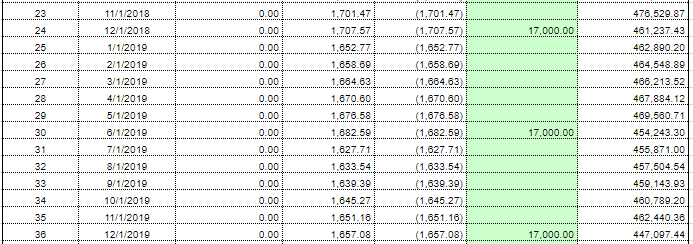

你的房子假如向银行融资取得$500,000,贷款利息为4.3%期限30年,然后你将这笔资金买入一项3年到期coupon 6.8% 的债券。大部分债券是一年付2次利息。通过下面的spreadsheet计算,每月供款为是$2,474.36,而债券每半年收到$17,000利息($500,000* 6.8% /2)。首5个月还未收到债券利息,你需要自掏腰包供贷款,在第六个月收到债券利息就存进贷款户头,在第7,8,9,10,11都不需要供贷款,第12月时再收到第二次的债券利息就存进贷款户头。重复地做。

三年后,债券到期你将取回本金$500,000,而这时银行贷款还欠$447,097.44,清还后赚$52,902.56,扣除首5个月投入的$12,371.80,净赚$40,530.76,年化回报率62%,非常可观的回报。

取回本金 $500,000.00

贷款欠额 $447,097.44

盈利 (A) $52,902.56

投入资金(B) $12,371.80

净利 (A-B) $40,530.76

年化回报 62%

年化回报 62%

(注:这里贷款计算根据flexi loan repayment,回报计算只是简单示范,真实回报还要包含债券买入价,佣金,融资费用,房子维修费,等等)

风险

一般情况债券比股票风险低,受法律保护,拥有优先权索取公司清盘赔偿。投资债券最大的风险是公司违约(Default)。所以必须谨慎挑选优质债券,如AMBANK债券,在大马银行倒闭机会极低,至多被收购。新的银行是要继续付债卷利息,影响不大。

其次房屋贷款一般是浮动利率,如果银行升息,就会影响投资回报。反之降息就有利投资者。如果你能够与银行商讨前面几年是固定利率,这也减低利率风险。

房产+股票策略风险高

上面是利用房产抵押融资的低息和高杠杆,如果同样把所融资的资金,投资在股票,那么回报不就更高。是,但是股票风险高,而且没有固定利息(公司可能降低股息)。一旦公司停止/减少股息,那么就中断现金流,你可能掉入财务困境。还有股票价格波动大,没有保本。

房产+Bond风险比较低,而且回报高达62%,已经非常好了,不要冒更大的风险。

待续。。。敬请留意。

此债券投资策略是Ali研究,在一年前与ali Whatsapp broadcast members 分享过,和一起讨论过。一年后的此策略绩效不错,现在和大众读者分享。请各位不要copy paste ,你可以share Ali blog 到facebook, tweeter 。不要抄,请尊重原著。谢谢合作。

有兴趣学习有关债券投资,可以填写google form

https://forms.gle/rAGEEUQ2t7CFTrkN8

(声明:以上投资策略是个人意见,投资回报计算只是示范,没有保证回报,没有推荐任何产品。如果投资者损失,笔者恕不负责。)

债券系列:

1. Ali投资债券的策略(1)

2. Ali投资债券的故事(2)

3. 债卷 - 小百科

4. 马币债券- MAH SING 6.800% UNRATED PERPETUAL SUKUK MUSHARAKAH

5. 马币债券- EONBANK TIER-1 8.25% 09.09.2039

6. 债券风险之违约 - Default

Normally when you take housing loan definitely bank will need to know which housing project and your booking receipt. In this case you need to have existing self owned property then only can use this strategy

ReplyDeleteYes, this method apply for existing self own property as per the example in article. Unlock or turn the "self stay home liability" to generate positive cash flow

Delete大师受我一拜!

ReplyDelete言重。受不起。

Delete自己能随时查询已购买的债卷吗?还是只能去银行查。

ReplyDelete如何称呼你?可以的话留个大名。

Delete如果你是通过银行购买债券,可以随时通过app 检查portfolio

如果投资通过broker,在broker app里也可以检查

称呼我Yan就行,我在CIMB银行买的CIMB发行的债卷,才4.88,买了后手机银行看不见资金了,不知道怎么能看到,银行没告诉我通过什么app看。

DeleteHi yan

Delete买了多久?可能还没update

你可以询问你的RM

请问你年化利62%怎样算出来?

ReplyDelete用CAGR FORMULA

Delete3年 YTM 6.8%的債券, 如果是投資級別, 現在是否沒可能買到? 如只能買非投資級別, 又如何控制風險?

ReplyDelete我上面的6.8% 债券真实例子是non rated。 其实是永久债券,所以没有rating。公司靠自己是著名度和上市财务透明,销售其债券。公司同时也省一笔rating的费用。对于投资者,值不值得投资需要自己评估。要了解公司的财务状况。另外投资者应该分散投资

Delete大师市面上有什么债卷有那么高利息。一般AA grade 不是都4%左右吗?

ReplyDelete