Ali 看到一篇文章有关REIT的,觉得很不错,与读者分享。文中所提到的Realty Income (NYSE: O) 是Ali有投资的公司。作者很用心,解释:

a. 如何估值房地产信托基金

b. REIT企业免税,条件是?

c. 什么是单一租户的商业地产(Single Tenant Property)

d. 什么是三净租赁(NNN Lease or Triple Net Lease)

出处:https://xueqiu.com/7746467963/88836969

原文:

过去23年,年化收益16.9%的包租公:Realty Income(NYSE:O)

先说下是怎么看到这个公司的。

在美股里,Reits总共有279只,目前其中113只都处于52周新低,很多股票已经跌到腰斩了,因此我花了一些时间去看看有没有什么不错的股票。

经过一些筛选,我大致看了14家REITs公司,总共对其中三家感兴趣,Realty Income就是这三家中的一家。

这里特别声明下,我并没有持有Realty Income的任何股份,我个人是认为Realty Income这家公司非常有意思,但是有点贵。

一、什么是房地产信托基金(REITs)

为什么对普通投资者,买房地产信托基金是个非常好的选择?

因为房地产信托基金商业模式简单,估值方法简单,股息率高。

你可能理解不了什么是容积率,储备面积等等,但是你一定能理解房地产信托基金的商业模式。

因为,房地产信托基金的商业模式就是:包租公(收租的)。

房地产信托基金就是购买了许多商业地产(比如医院,写字楼,公寓等商业地产),然后把这些地产租出去,收到的租金就是他们的营业收入,然后房地产信托基金把去除掉运营费用之后的租金大幅度的返给股东。

这个商业模式就跟买房子出租是一个道理。只不过在美国,这个买房子的人变成了一个基金公司。

另外,REITs还有一个巨大的优势。在美国这样的REIT享受免税优惠,免税的代价就是美国要求REIT把所得利润的90%分配给投资者(多么良心啊~)。

更良心的是,美国房地产信托公司的派息率一般是所得利润的110%以上,这主要是因为所得利润并不能很好的反应房地产信托公司的分红能力,最好的分红指标其实是FFO(Fund From Operation)。这个指标简单粗暴的算法是:净利润加上折旧。这个也很好理解,折旧不产生任何现金费用,因此净利润其实低估了房地产信托公司的分红能力。

二、REITs如何估值

查理芒格曾经说“比起机构投资者,房地产信托基金更适合个人投资者,因为REIT的商业模式简单,估值方便,并且华尔街一般不覆盖小型的REIT。”

由于估值简单,房地产信托基金这个行业可以周期性的为投资者提供绝佳的投资机会,比如去年分拆出来的两家REIT(SRG和NXRT)都是绝佳的投资机会。

房地产信托基金的估值方式有两种:

1.Price/FFO 和Price/AFFO

P/E和P/B这种估值指标在REITs里完全没用。这是因为一个REIT公司的净利润是无法代表整个公司盈利能力的。

首先要解释下FFO是什么,英文是Fundfrom operation,暂时没找到中文对应的意思,你可以直接把FFO理解成REIT行业里的经营性现金流。

FFO=NI(净利润)+Depreciation(折旧)+Amortization(摊销)

为什么要加上折旧和摊销呢?因为对REIT来讲,折旧仅仅只是会计上的记账方法,大多数商业地产的价值并没有折旧下去,反而升值了。

另外跟绝大多数企业不同,REIT收到的租金基本上就是现金。

因此FFO更能代表一个企业的经营性利润。

在REIT的估值里,另一个常用的方法是AFFO(Adjusted Fund from Operation),也就是把FFO进行了会计账面上的调整。最常见的调整是在FFO的基础上减去这个公司的资本开支。

因此,在REIT里,AFFO就像企业的自由现金流。

于是乎,当你要估值一个REIT时,最重要的指标就成了P/FFO和P/AFFO。

2.Net Asset Value(净资产价格)

在绝大多数情况下,计算一个公司的清算价值非常难。但是在REIT里,这个问题变得相对简单很多。

因为REIT手里的资产是商业地产。而商业地产在市场中交易是很活跃的。因此有所谓的“参考”数据可以使用。

在美国,计算一个商业地产值多少钱,主要由两部分组成:

1.Cap rate(资本化率)

2.Net Operating Income (净运营利润)

一个商业地产的价值=净运营利润/资本化率=NOI/Cap rate。

净运营利润很好决定。净运营利润=房租带来的营收-房屋的维护费用、管理费、财产税、保险等运营费用。

现在就剩下怎么CapRate怎么决定了。

实际上,Cap rate非常好决定,你可以很简单的通过对比法获得这个数字。

你要做到的是利用谷歌定位到你要估值的商业地产,然后找到你要估值的商业地产附近最新出售的地产的价格和NOI(很多网站上都有这些数字),然后用NOI除以这个地产的出售价格得到这个地产的隐含Cap Rate。

常用的网站有 和 。

另外你可以找一个美国的房地产agent打个电话咨询一下他们,这是免费的哦,他们也都会很耐心的回答你的问题。

在2008年之前,美国REITs的Cap rate大概是6%,P/AFFO大概是13-15倍。2008年之后,由于低利率,REITs的估值也水涨船高,很多优质的REITs P/AFFO达到了20倍。

三、过去年化收益率16.9%的包租公:Realty Income(NYSE:O)

下面要介绍的就是一家过去23年,年化收益率16.9%的REITs—Realty Income!

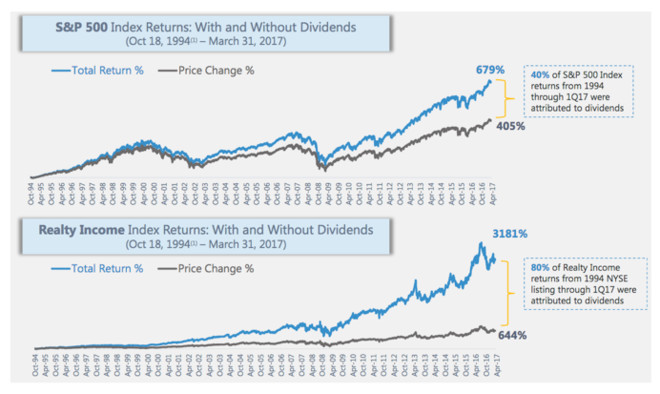

下面这张图是标普500和Realty Income的收益率对比图。

从1994年至今,标普500算上分红后的总收益率(假设收到分红后再投资)是6.79倍,不算分红是4.05倍。

Realty Income 从1994年至今,算上分红后的总收益率报(假设收到分红后再投资)是31.81倍,不算分红是6.44倍。

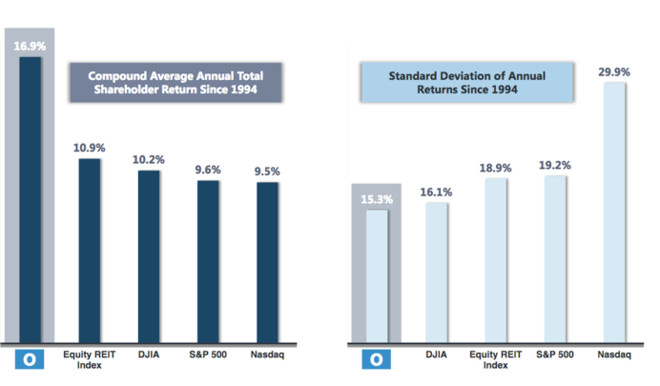

如果以年化收益率来算,Realty Income过去24年的年化收益率是16.9%,同时期REITs指数基金的年化收益率是10.9%,道琼斯指数是10.2%,S&P500指数收益率是9.6%。

有谁能相信,就是一个这样的REITs,可以提供16.9%的年化回报率?!

而且更夸张的是,这个REITs几乎不受任何宏观经济的印象!

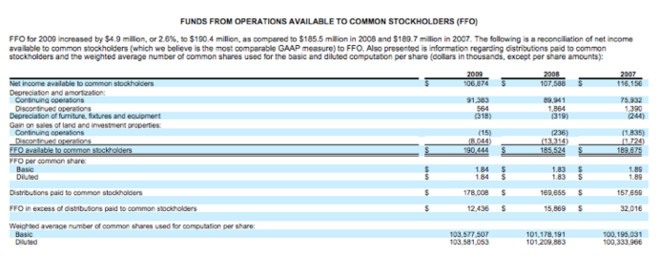

在2009年时,它变现出来了超乎常人想象的稳定性,在2009年金融危机最严重时,它的业绩几乎没有收到任何影响。

在2007年时,这个公司的每股可分配现金(AFFO)是1.89美金,2008年是1.83美金,2009年是1.84美金。

你没有看错,2009年时竟然比2008年还增长了一点点。在这个百年难得一遇的金融危机中,它的业绩只下跌了3.3%。

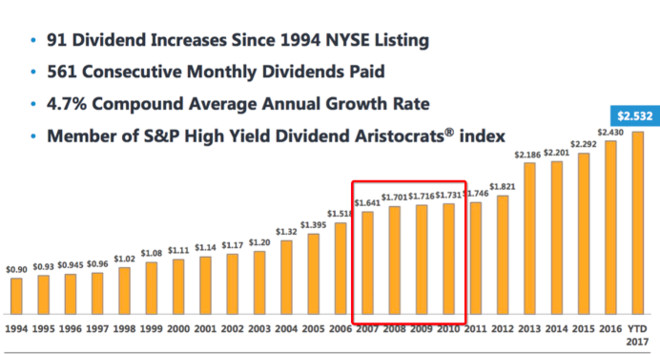

上图是这个公司过去24年派息记录,即使在2007-2010,金融危机最严重的时刻,它依旧增加了股息!

这就让我相当好奇,为什么它的业绩可以如此稳定,为什么它可以抗周期?

这就牵扯到这个公司的主要业务以及业务的分散性了。

四、Realty Income主要业务以及业务特征

房地产信托基金最本质的商业模式很简单,就是购买了很多商业地产(比如医院、商场、公寓等),然后把这些地产租出去,租金就是他们的收入。

REITs在美国有一个优点,在企业层面不用交所得税,而免税的代价是美国要求REITs把所得利润(净利润)的90%分配给投资者。

根据商业地产的类型,可以把Reits分为商场型,医院型,公寓型等。

根据租户类型,Reits可以分为:单一租户类型和多租户类型。

Store Capital所处于的领域是:单一租户的商业地产(Single Tenant Property)。

那么什么是单一租户的商业地产呢?

简单来讲,就是整个商业地产的租客只有一个企业,同时这个地产是独栋式的。上图就是一个典型的单一租户商铺。在美国,基本上走出了主城区,大街上到处都是这样的单一租户商铺。

这种单一租户独栋式的商铺一般价格都比较便宜,价格在几十万美金到几百万美金不等,上千万的都算是超级豪华的商铺了。

另外,一般这样的商铺和房东签署的合同都是净租赁合同(Net Lease),其中大多数是三净租赁(NNN Lease or Triple Net Lease)。三净租赁指的是租客承担所有的房产税、保险、维修,无论室内还是室外还是停车场,一切费用全部是租客承担。一般而言,这种单一租户商铺签署的租赁合同都超过10年,所以现金流比较容易预测。

这种单一租户的REITs有什么好处呢?

好处1:单价便宜,业务极其分散

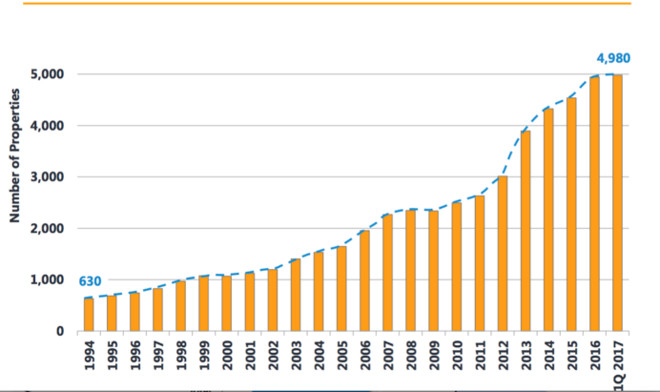

类似上面麦当劳那种独栋的单一租户地产,售价比传统的购物中心便宜多了。正是因为单笔投资金额小,所以才导致Realty Income收租的地产数量极其多,同时业务极其分散。

目前Realty Income手里大约有5000个独栋式的单一租户商业地产。

如果是单纯的做购物广场,以Realty Income的市值,最多做个200家就到极限了。

数量多的好处之一是业务的分散性极强,而分散性又体现在了以下几个方面:

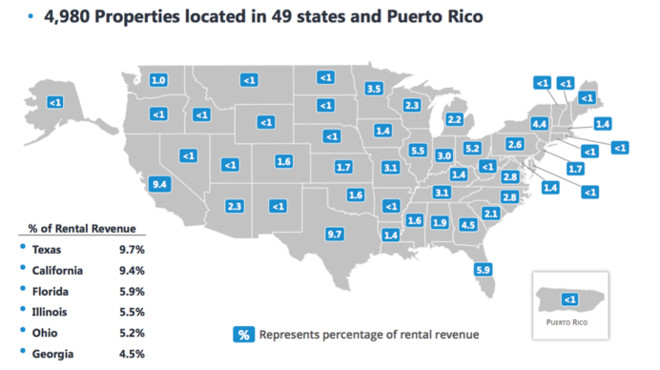

1.地理位置极其分散

Realty Income的商业地产遍布美国的49个州(图中的数字代表百分比)。

其中德克萨斯州占比9.7%,加州占比9.4%,佛罗里达州5.9%。

2.租客比较分散

Realty Income的另一个特点是租客比较分散。

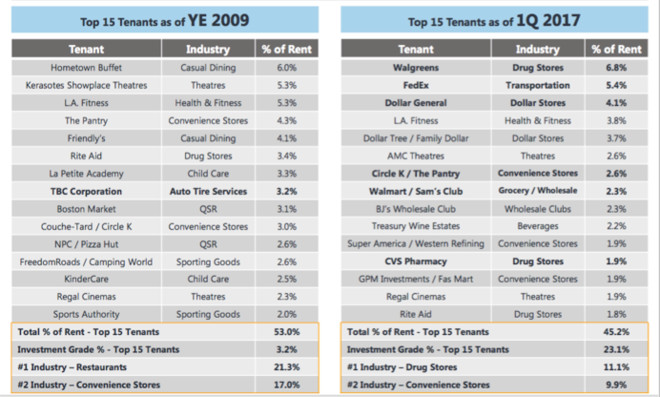

上图是Realty Income在2009年和2017年,前15大租户占总租金的占比。

其中2009年时,最大的租户是Hometown Buffett 占总租金的比例是6%。目前最大的租户是Walgreens(美国零售药店的第二大巨头),占比是6.8%。

与此同时,在2009年时,Realty Income的前15大租户占总收入的比例是53%,目前这一数字下降为了45.2%。

3.行业比较分散

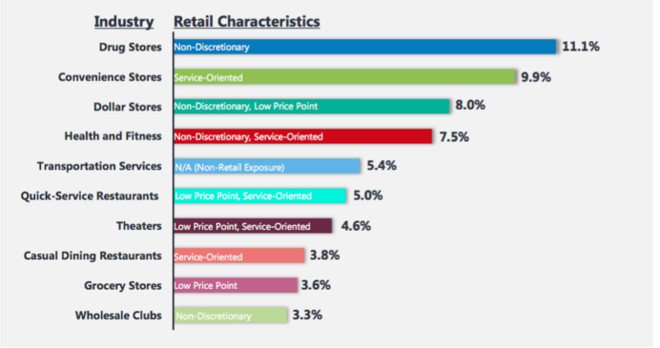

租客所处行业比较分散。目前Realty的商业地产里有11.1%的租给了药店,9.9%租给了以服务为导向的便利店,8%租给了一元店,7.5%租给了健康与健身行业。

从整体上来看,受电商冲击的业务大概只有一元店。这块业务只占总资产的8%。

除了业务分散性之外,独栋的商业地产还有另外一个特性:竞争压力不大,局域垄断。

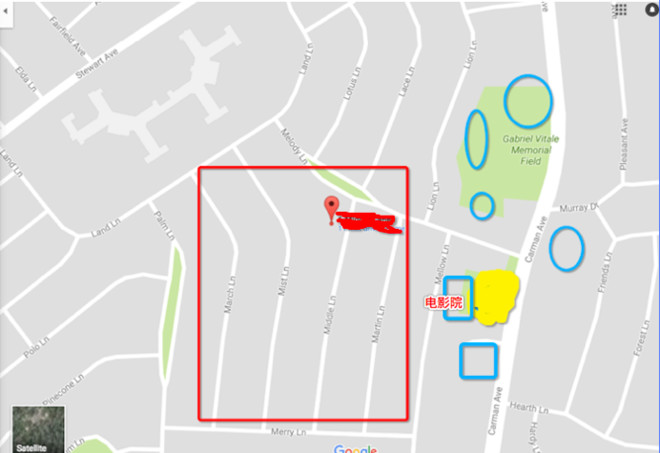

这是我之前在纽约住的一个地方。美国因为已经过了城市化的浪潮,实际上很多中产阶级或者有钱人是喜欢住在郊区(当然在中央公园对面买房子的人除外)。

在我住的这个地方附近,我所能接触到的所有商场(Whole Food也好,好市多也好),中国超市,电影院,都是独栋式的单一租户。

而且这种租户之间的竞争并不激烈。举一个例子,上图中我将我附近的AMC电影院标示出来了。如果你用谷歌地图的实景图,搜一下,你会发现这个电影院每个周六周日晚人都非常多。

直到后来,我搜索了我附近的电影院总数,我才明白,人这么多主要是因为我住的那个小区除了这家电影院之外,离我们最近的也有10英里远。

也就是说,这种独栋式的单一租户商业地产,大多数都围绕在已经成型的小区或者高速公路等主干线附近。

这些单一租户的商业地产,给这个小区附近的人提供必须的服务,比如说健身、早教、餐厅、医疗俱乐部、电影院、超市、宠物医院等等。

实际上,这些独栋式的商业地产具有局部的垄断属性。

未来一段时间内,超市和零售可能会持续受到电商的冲击,但是对健身、宠物医院以及电影院这些生意而言,电商对他们是没有影响的。

我想看到这里大多数人就明白为什么这个公司的利润稳定性非常强。

主要原因是它的业务极其分散以及这些运营良好的单一租户商业地产往往具有局部的垄断特征。

这也就是为什么2009年时,Realty Income收到的租金并没有明显衰退。即使经济不好,大家还是要消费,还是要娱乐的,因此这些独栋式的单一租户还是有生意做的,而对这些商家而言,地产是他们做生意的平台,只要还有生意做,他们就不可能放弃这些平台,就一定会按时交租。

五、结语

那么Realty Income现在的估值怎么样呢?

Realty Income管理层今年给出来的指引中显示,管理层预计今年的自由可支配的现金(AFFO)大致是每股3美金。

如果按照目前的股价来看,Realty Income的P/AFFO大致是18.75倍,对应的股息率是4.51%。

同时AFFO的增速大概是每年4-6%,增速主要来自于房租的每年上涨和新收购的商业地产。

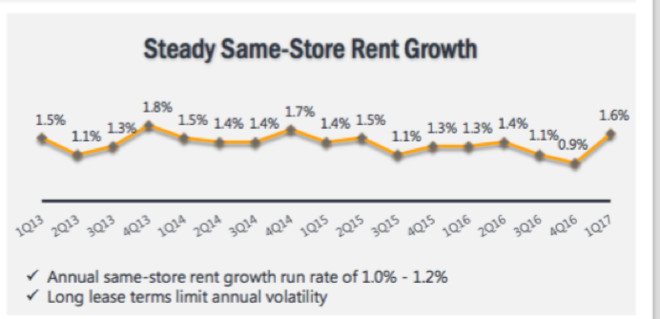

Realty Income每年的同店房租增速大概是维持在1.2%。

从过去20年,美国的历史来看,在利率水平在5%-6%时,REITs的估值大概就是13-15倍,有增速的话,可能到16-17倍。

如果考虑到美联储加息,现在Realty Income的估值并不便宜,我个人不会选择现在这个时间点买入。

那为什么还要看,要写这个公司?

首先,这家公司的过往业绩,让我明白了单一租户REITs的稳定性可能比我想象中的高很多很多。这某种程度上帮助我理解了另一家我感兴趣的REITS:Store Capital。

其次,当买入时机出现时再去研究公司,是个极其蠢的方法。大多数情况下,你都没有办法把握住这种买入时机。

最好的投资方法是平常仔细做研究,然后机会出现时把握住。机会都是留给有准备的人。

I thought u always holding realty income?

ReplyDeleteYes, I hold since 2015

Delete